Tecnología y seguros paramétricos, un duplo para hacer frente a las consecuencias del cambio climático

Deja un comentario / Por admin / 28 de febrero de 2025

La meteorología extrema exacerbada por el cambio climático nos está obligando a repensar nuestros mecanismos de respuesta.

Los seguros tradicionales son un claro ejemplo. Sus complejas evaluaciones de daños y los largos procesos administrativos requeridos están demostrando ser inadecuados para procurar liquidez de forma urgente. De ahí que soluciones como los seguros paramétricos, apoyados en avances como el IoT, los satélites o el análisis predictivo, cada vez estén despertando mayor interés.

No se trata solo de reconstruir. Tanto o más importante es minimizar la incertidumbre, reducir los costes administrativos y, sobre todo, alumbrar esperanza.

¿Podría esta nueva forma de asegurarse marcar un antes y un después en nuestra capacidad para enfrentar desastres climáticos?

¿Qué son los seguros paramétricos?

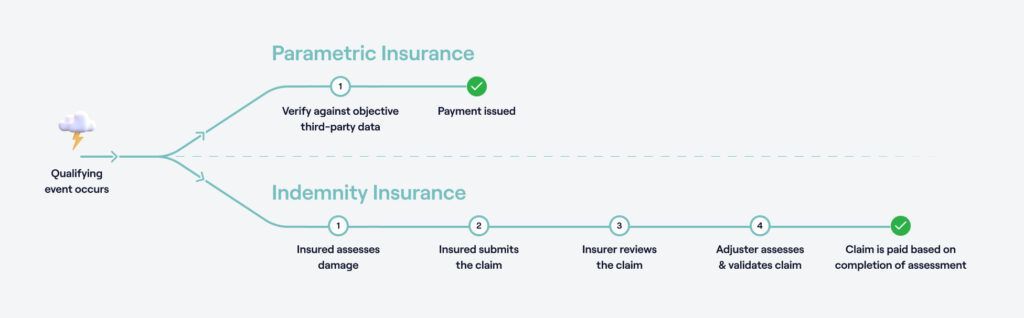

Los seguros paramétricos o seguros basados en índices son contratos de seguro que pagan automáticamente cuando se alcanzan o superan ciertos parámetros medibles y objetivos entre los que podríamos citar

- huracanes de categoría 5;

- vientos superiores a 150 km/h;

- terremotos de escala 7 o superior o

- precipitaciones mayores a 200 mm en 24 horas,

Los criterios clave para que un índice pueda utilizarse como desencadenante paramétrico son que sea fortuito, modelizable y verificable mediante datos objetivos y transparentes, preferiblemente suministrados por agencias independientes.

«Cualquier parámetro o índice que se utilice como base para una solución paramétrica debe ser objetivo, transparente y fácilmente disponible a través de una agencia de información independiente».

Swiss Re Corporate Solutions

De esta forma y a diferencia de los seguros tradicionales, que compensan por pérdidas verificadas tras una evaluación manual, los seguros paramétricos no requieren inspecciones post-evento ni disputas sobre la magnitud de los daños, haciéndose el pago generalmente en los cinco días posteriores al evento desencadenante.

What is parametric insurance? Coverage, examples, and benefits for businesses. Arbol Insurtech, 2024

Algoritmos, satélites, IoT y big data al servicio de los seguros paramétricos

Soluciones como los seguros paramétricos son posibles, en gran medida, gracias al desarrollo de tecnologías avanzadas que mejoran la precisión de los datos y optimizan la activación de mecanismos de protección financiera.

En este sentido, la combinación de dispositivos IoT, analítica predictiva o datos hiperlocales están marcando un antes y un después. Estas tecnologías no solo aceleran la toma de decisiones, sino que también mejoran su precisión y confiabilidad.

Además, el uso de sensores conectados, inteligencia artificial y modelos de simulación climática ha dado paso a una nueva era en la gestión del riesgo, donde la prevención y la respuesta temprana son claves para minimizar el impacto económico y social de los desastres.

Pero profundicemos un poco más en este particular.

Satélites y monitorización a gran escala

Los avances en tecnología satelital permiten obtener datos de alta resolución en tiempo real sobre sistemas meteorológicos y cambios ambientales.

ICEYE, por ejemplo, usa tecnología SAR (radar de apertura sintética) para identificar movimientos en el suelo durante inundaciones o terremotos.

El siguiente vídeo ilustra cómo esta tecnología detecta cambios sutiles en el terreno, demostrando la precisión con la que se pueden medir estos fenómenos.

IoT y datos hiperlocales

Los dispositivos IoT complementan la labor de los satélites, llenando vacíos críticos con precisión milimétrica.

Los dispositivos IoT (como los que Arantec despliega sobre el terreno para sus proyectos de monitorización de riesgos naturales) permiten, por ejemplo, medir la profundidad del agua en tiempo real y activar pagos cuando se alcanzan umbrales definidos. Esta granularidad reduce el riesgo de discrepancia entre los desencadenantes y las pérdidas reales al anclar los mecanismos de pago a las condiciones específicas del sitio.

Analítica predictiva y modelado de riesgos climáticos

El uso de inteligencia artificial y el machine learning o aprendizaje automático en la analítica predictiva está revolucionando el diseño de desencadenantes y la evaluación de probabilidades de eventos climáticos extremos.

Un ejemplo, las soluciones de WRMS Global, que utiliza algoritmos de machine learning para procesar décadas de datos históricos y simular escenarios futuros, optimizando los umbrales de activación de los seguros.

Blockchain y procesamiento automatizado de reclamaciones

Las contratos inteligentes basados en blockchain validan automáticamente los desencadenantes mediante datos de IoT o satélites, iniciando pagos sin intervención humana.

Arbol InsurTech, por ejemplo, fusiona análisis de datos avanzados, tecnología blockchain y datos climáticos en tiempo real, creando soluciones de seguro transparentes y eficientes apoyándose en el uso de blockchain y garantizando transparencia y confianza en la ejecución de contratos y distribución de fondos.

Lo mejor de todo es que estas tecnologías no solo son teoría; ya están siendo aplicadas con éxito en diversos contextos climáticos extremos.

De la teoría a la acción, ¿cómo hacen frente los seguros paramétricos a los riesgos climáticos?

Los seguros paramétricos están siendo implementados en diversos sectores para mitigar los efectos de fenómenos climáticos extremos.

Su capacidad para ofrecer liquidez inmediata y soluciones adaptadas a distintos niveles de riesgo fortalece la resiliencia financiera de empresas, gobiernos y comunidades.

Veamos algunos ejemplos con un poco más de detalle.

- Huracanes: en regiones propensas a fenómenos como huracanes e inundaciones, las soluciones paramétricas ofrecen protección rápida y eficiente. Por ejemplo, Descartes Underwriting estructura políticas basadas en la velocidad del viento ciclónico y la proximidad a trayectorias de tormentas, asegurando que los pagos correspondan al impacto financiero esperado.

- Incendios: en áreas afectadas por incendios forestales, los seguros paramétricos pueden estar vinculados a índices como temperatura, humedad relativa o superficie quemada. Estos productos no solo aceleran los pagos tras un evento, sino que también permiten a comunidades y empresas tomar medidas preventivas antes de que los daños sean irreversibles.

- Sequías: en la agricultura, donde la variabilidad climática puede tener consecuencias devastadoras, los seguros paramétricos son esenciales. Sprout AI, en colaboración con Liberty Mutual Re, ofrece cobertura indexada a la lluvia para productores de café en Kenia, transfiriendo fondos automáticamente cuando las precipitaciones caen por debajo de umbrales críticos. Este modelo permite a los agricultores replantar rápidamente o invertir en cultivos resistentes a la sequía, garantizando su sustento económico incluso durante períodos prolongados de escasez hídrica.

Por qué los seguros paramétricos son el futuro de la gestión del riesgo climático

La adopción de seguros paramétricos está creciendo debido a sus múltiples ventajas frente a los modelos tradicionales:

- Rapidez y eficacia.

- Impulso de la resilencia climática.

- Reducción de costes administrativos.

- Mayor transparencia y predictibilidad.

La meteorología extrema aumenta en frecuencia e intensidad. Pero los seguros paramétricos están redibujando el panorama de la gestión del riesgo, ofreciendo un modelo más eficiente, ágil y alineado con las necesidades de un mundo donde la incertidumbre climática es una realidad innegable.

Su combinación con tecnologías avanzadas como big data, satélites, inteligencia artificial y sensores IoT seguirá mejorando su precisión y alcance, consolidándolos como una pieza clave del proceso de adaptación. El futuro de la protección financiera ante desastres ya está aquí y es paramétrico.